Luc Dupont, (2018), Relations publiques, Big Data et médias sociaux : l’exemple de United Airlines, Communication & Organisation, 2018/2, n°54, p107-p120.

Mots-clefs : relations publiques, réseaux sociaux, big data, e-réputation, forage des données, data mining, médias sociaux, communication, cibles, image, gestion d’image, réputation, stratégies de communication, Facebook, Twitter, YouTube, Instagram ou LinkedIn, L’usager, consommateur d’information, producteur de contenu

Résumé : Cet article a pour but de savoir si la gestion de l’image ou l’e-réputation de l’organisation sur les médias sociaux est redevable des traces numériques laissées par des personnes. Pour appuyer et illustrer ses recherches l’auteur aborde un cas précs : la crise qui frappa la société aérienne United Airlines (UA) en avril 2017, aux États-Unis, suite à la diffusion d’une vidéo dans laquelle on pouvait voir un passager muni d’un billet, se faire expulser de force d’un avion. « La réputation des entreprises apparaît à la fois comme un actif intangible des organisations et comme une finalité des nombreuses stratégies de communication » (Alloing 2016 : 21). On y apprend la force des utilisateurs des réseaux sociaux pouvant touchant un lare auditoir, de facon instantanée, créant ou détruisant en un instant l’image et la réputation d’une marque. « L’usager n’est donc plus un simple consommateur d’information, il devient un producteur de contenus interagissant avec d’autres » (Alloing 2016 : 29) “Livrées aux expériences et aux humeurs des consommateurs, les firmes ne contrôlent plus qu’en partie leur communication” (Merzeau 2015 : 22). Les individus sont à la fois consommateurs et producteur de contenu. Les entreprises ont maintenant un besoin, une nécessité, de veille, d’anticipation et de réactivité en temps réel. Pour illustrer cette influence, nous revenons à l’exemple de l’auteur avec un chiffre : la diffusion de trois vidéos d’un passager passager sorti violemment d’un avion avec coups et blessures va faire chuter le titre de United Airlines à la Bourse de New York de 1,4 milliard $.

Conclusion : Dans l’exemple de l’auteur, sans réseaux sociaux il n’y pas d’affaire, pas de chute en bourse, pas de réputation et e-réputation entachée et pas de nouvelle stratégie de communication. Cette étude conclut sur le fait que la veille des réseaux sociaux et la réactivité d’une entreprise sur ceux-ci est déterminante dans l’évolution d’une crise. Une mauvaise gestion des réseaux, des données, des avis, des images, des vidéos, du contenu digital dans sa globalité ainsi que de la communication web d’une société entache une réputation, et si crise il y a, l’amplifie. L’entreprise perd toute maîtrise de son image de marque et de sa e-réputation.

Sources :

ABDOUS M’hammed, He Wu, 2011, « Using text mining to uncover students’ technology related problems in live video streaming ». British Journal of Educational Technology, 40 : 5, 40-49.

ALCANTARA Christophe, REGOURD Martine, 2017, « E-réputation : cadrage théorique d’un concept complexe et polymorphe », dans F. Charest, C. Alcantara, A. Lavigne, C. Moumouni, E-réputation et influenceurs dans les médias sociaux : nouveaux enjeux pour les organisations, Montréal, Presses de l’Université du Québec, 14-24.

BARBIER Geoffrey, LIU Huan, 2011, « Data mining in social media », Social Network Data Analytics, 327-352.

BENDER Jacqueline, JIMENEZ-MARROQUIN Maria-Carolina, JADAD Alejandro R., 2011, « Seeking support on Facebook : A content analysis of breast cancer groups », Journal of Medical Internet Research, 13 : 1, e16. http://www.jmir.org/2011/1/e16/

CARDON Dominique, 2015, À quoi rêve les algorithmes : nos vies à l’heure des big data, Paris, Seuil, La République des idées, 112 p.

CHAREST Francine, ALCANTARA Christophe, LAVIGNE Alain, MOUMOUNI Charles, 2017, E-réputation et influenceurs dans les médias sociaux : nouveaux enjeux pour les organisations, Montréal, Presses de l’Université du Québec, 364 p.

CULNAN Mary, MCHUGH, Patrick, ZUBILLAGA Jesus, 2010, « How large U.S. companies can use twitter and other social media to gain business value », MIS Quarterly Executive, 9 : 4, 243-259.

DELORT Pierre, 2015, Le Big Data, Paris, PUF, 128 p.

DOMENGET Jean-Claude, MILLETTE Josianne, 2017, « Trajectoires d’usages et temporalités de la communication professionnelle sur le Web », dans F. Charest, C. Alcantara, A. Lavigne, C. Moumouni, E-réputation et influenceurs dans les médias sociaux : nouveaux enjeux pour les organisations, Montréal, Presses de l’Université du Québec, 26-39.

GALLAUGHER John, RANSBOTHAM Sam, 2010, « Social media and customer dialog management at starbucks ». MIS Quarterly Executive, 9 : 4, 197-212.

GOVERNATORI Guido, IANNELLA Renato, 2011, « A modeling and reasoning framework for social networks policies », Enterprise Information Systems, 5 : 1, 145-167.

KAPLAN Andreas, HAENLEIN Michael, 2010, « Users of the world, unite ! The challenges and opportunities of social media », Business Horizons, 53, 59-68.

LAVIGNE Alain, 2012, « Réseaux / médias sociaux et relations publiques », Conférence prononcée dans le cadre du webinaire organisé par l’Observatoire des médias sociaux en relations publiques, 11 mai, Québec, Université Laval.

MARR Bernard, 2016, Big Data in practice, Wiley, New York, 320 p.

MERZEAU Louise, 2009, « Du signe à la trace : l’information sur mesure », Hermès, La Revue, 1 : 53, 21-29.

MERZEAU Louise, 2015, « E-réputation : Carrefour et tensions », dans C. Alcantara (dir.), E-réputation. Regards croisés sur une notion émergente, Issy-les-Moulineaux, Gualino-Lextenso éditions, 17-26.

ORIGGI Gloria, 2015, La réputation : qui dit quoi de qui, Paris, PUF, 300 p.

SINDEREN Martin Van, ALMEIDA João Paulo, 2011, « Empowering enterprises through next-generation enterprise computing », Enterprise Information Systems, 5 : 1, 1-8.

Géraud de Vaublanc, (2019), Comment construire une stratégie pour vos marques ?, Image, réputation, influence, p12-p17.

Mots-clefs : digital, big data, smart data, IA, web 2.0, web 3.0, web 4.0, web social, réseaux sociaux, besoins utilisateur, données, stratégie, informations en temps réel, marque, relation client, expérience client (UX)

Résumé :Ce texte a pour but de nous illustrer l’évolution de l’image, de la réputation et de l’influence des sociétés depuis le début des années 2000 avec l’arrivée d’un web plus intelligent. On y apprend que les trois leviers classiques de stratégie d’image d’entreprise (relation de presse/publique, investissements publicitaires réguliers, l’appui de réseaux d’influence) ne sont plus suffisants. Selon l’auteur cette époque a été balayé par 3 clefs : le digital, les smart data et l’intelligence artificielle (IA).

Avec le développement constant et important du web, la récolte de données est devenue essentielle et révélatrice tout comme la croissance du web mobile. Ces élément ont bouleversé nos vies mais également nos stratégies marketing. La récolte de données permet d’évaluer ses consommateurs ou prospects, elle permet également de savoir ce que pense notre environnement et consommateurs de nous. Et cela ne devrait pas décroitre, bien au contraire, avec l’arrivée du web 4.0, utilisant plus finement les données.

Les big data sont devenues des smart data, qui nous guident beaucoup plus facilement vers nos réponses et consommateurs. Elles permettent aux entreprises notamment via les réseaux sociaux de récolter des données sur leurs marques, leurs produits, leurs technologies, leurs initiatives ou leurs dirigeants. Grâce à ces données les entreprises affûtent plus efficacement leur stratégie. Il s’agit d’informations délivrées en temps réel, permettant un champ d’action efficace.

L’IA a bouleversé la relation des marques avec le client et déterminant même en partie leurs réputations. Le parcours client est renouvelé et semble être de plus en plus au centre de toute stratégie, l’expérience client est maintenant devenue également essentielle sur le web.

Conclusion : L’évolution constante du web et sa prise d’intelligence oblige en quelque sorte les entreprises à repenser leur stratégies, remodeler leur image et à suivre les tendances. En effet, avec un monde digital en constante mouvance, les marques se doivent de rester à la pointe pour ne pas se faire surprendre. Il est donc essentiel pour une marque de tenter de récolter un maximum ses données et d’incorporer les évolutions digitales afin de mieux comprendre des consommateurs de plus en plus libre de s’exprimer mais surtout d’influencer l’image d’une marque et sa réputation.

Il est maintenant logique de se demander qui influence le plus l’autre ? La marque influence t elle le consommateur ? Le client est-il l’influenceur des marques ? La marque et ses clients s’influencent-t-ils mutuellement ? Qui définit réellement la stratégie marketing sur le web ?

Mots clés : Des médias sociaux, Connaissance de la marque, Participation, Qualité de l’information, Attitude, Intention d’achat

Abstract : Cette étude a examiné l’influence de la familiarité de la marque du consommateur et la qualité de l’information du contenu des médias sociaux sur leur implication avec une marque sur les pages de médias sociaux de la marque. L’étude a également porté sur l’influence de l’implication sur l’attitude du consommateur à l’égard de la page des médias sociaux de la marque et l’effet de son attitude sur l’intention d’achat futur de la marque. Les résultats ont indiqué que la familiarité avec la marque et la qualité de l’information avaient des effets significatifs sur l’implication d’un consommateur avec une marque sur sa page de médias sociaux, mais le contenu des médias sociaux de la marque avait une plus grande influence sur l’implication d’un consommateur avec la page de médias sociaux. En outre, la participation aux médias sociaux d’une marque a conduit à une attitude positive à l’égard de la page des médias sociaux de la marque, qui à son tour influence l’intention d’achat future de la marque. Cependant, cette implication n’a pas directement influencé l’intention d’achat futur de la marque. Les résultats suggèrent l’importance significative de la qualité du contenu des médias sociaux.

Hypothèses : H1 : L’implication des consommateurs avec une marque sur les réseaux sociaux influencera leur attitude vis-à-vis de la présence sur les réseaux sociaux d’une marque. H2 : L’implication des consommateurs avec une marque sur les réseaux sociaux influencera leur future intention d’achat auprès de la marque. H3 : L’attitude des consommateurs envers la présence sur les réseaux sociaux d’une marque influencera l’intention d’achat futur de la marque. H4 : La familiarité de la marque du consommateur influencera son implication avec une marque sur les réseaux sociaux. H5 : Il y aura un effet incrémentiel de la qualité de l’information du contenu des médias sociaux d’une marque sur la familiarité de la marque pour déterminer l’effet sur l’implication du consommateur avec une marque sur les médias sociaux.

Analyse des données : Les données recueillies à partir de l’enquête ont été analysées à l’aide du programme Statistical Package for Social Science (SPSS). L’analyse des données comprenait des statistiques descriptives, une analyse factorielle exploratoire, une analyse de régression hiérarchique et une analyse de régression bivariée. Les valeurs alpha de Cronbach ont été calculées pour évaluer l’aspect de cohérence interne de la fiabilité des échelles multi-éléments mesurant la notoriété de la marque (0,72), la qualité de l’information (0,93), la participation (0,92), l’attitude (0,94) et l’intention d’achat (0,97) (voir Tableau 1). Les valeurs alpha respectives pour toutes les variables incluses dans l’étude ont été jugées suffisamment fiables pour être utilisées. En préparation pour tester les hypothèses, les scores de familiarité avec la marque, la participation aux médias sociaux, l’attitude et les intentions de favoritisme ont été calculés en additionnant les éléments de chaque échelle. Les moyennes et les écarts-types pour toutes les variables ont également été calculés comme indiqué dans le tableau 1.

Discussions : Dans cette étude, nous avons constaté que la notoriété de la marque et la qualité de l’information du contenu des médias sociaux d’une marque avaient une influence significative sur l’implication des consommateurs dans les pages de médias sociaux de la marque, tandis que la qualité de l’information avait un impact plus important sur l’implication des médias sociaux que la familiarité de la marque. En outre, les résultats ont montré que l’implication d’un individu avec cette marque sur les réseaux sociaux est un facteur important dans la formation et la facilitation de l’attitude envers les pages de réseaux sociaux de la marque, ce qui conduit finalement à une intention d’achat future. Fait intéressant, cette étude a révélé que la familiarité avec une marque avait moins d’impact que la qualité de l’information sur la participation aux pages de médias sociaux de la marque. Ces résultats suggèrent une opportunité pour les marques de gagner des followers potentiels et des clients éventuels en ciblant ceux qui ne connaissent pas leur marque. En présentant des informations de qualité via le contenu des médias sociaux à des personnes qui ne connaissent pas la marque, cela peut faciliter la participation des consommateurs aux pages des médias sociaux de la marque. Cette constatation est conforme à une étude de Mersey et al. (2010) en ce que les médias sociaux offrent aux entreprises la possibilité de s’engager et d’interagir avec des clients potentiels et de nouer des relations avec eux.

Abstract : Alors que la recherche sur le commerce social s’est principalement concentrée sur la façon dont les marques établies attirent les consommateurs, on sait très peu de choses sur ce qui motive les individus à risquer d’acheter dans des magasins appartenant à d’autres individus. L’étude examine les facteurs sous-jacents influençant les intentions des consommateurs indonésiens d’acheter des produits de style de vie sur les boutiques Instagram, malgré l’absence de garanties financières contre la fraude. En étendant la théorie du raisonnement motivé, les résultats montrent que les contraintes perçues pour acheter par d’autres canaux modèrent les effets des variables clés qui influencent la confiance et les intentions d’achat. La facilité et la sécurité perçues des transactions sur les magasins de médias sociaux ne sont corrélées qu’avec la confiance des consommateurs qui perçoivent qu’ils ont un contrôle illimité sur l’endroit où acheter. Cependant, ces relations n’étaient pas significatives pour les consommateurs qui perçoivent de fortes contraintes sur les canaux d’achat alternatifs. Les résultats élargissent la compréhension des conditions aux limites du marketing des médias sociaux, en particulier dans les économies émergentes.

Hypothèses : H1 : La confiance dans un magasin de médias sociaux a une relation positive avec l’intention de magasiner. H2 : La facilité de transaction a une relation positive sur la confiance envers le magasin de médias sociaux. H3 : La sécurité perçue des transactions a une relation positive de confiance avec le magasin de médias sociaux.

Analyse des données : La mesure et l’analyse du modèle structurel ont été menées à l’aide de Smart PLS (Ringle, Wende et Becker, 2015). En suivant les procédures analytiques en deux étapes suggérées par Anderson et Gerbing (1988), le modèle de mesure a d’abord été évalué, suivi du modèle structurel. Une méthode de bootstrapping non paramétrique avec un nombre recommandé de 5000 rééchantillons a été menée pour évaluer la signification des chargements et des coefficients de trajectoire (Hair, Hult, Ringle et Sarstedt, 2017).

Discussions : Comme indiqué par Hajli (2013), il y a relativement peu de recherches dans le domaine du commerce social, et l’une des principales avenues de la recherche sur le commerce social est de tester empiriquement des constructions qui sont considérées comme influençant l’adoption du commerce social. La présente étude montre de nouvelles preuves sous-tendant les conditions aux limites de la façon dont la facilité de transaction et la sécurité jouent un rôle important dans l’instauration de la confiance et de l’intention de magasiner sur les médias sociaux. Plus précisément, nos résultats complètent les études récentes en soulignant la nécessité de considérer les alternatives de commerce sur les réseaux sociaux comme un influenceur significatif de la prise de décision des consommateurs. Des études récentes sur le commerce social se sont largement concentrées sur les caractéristiques du magasin lui-même (Huang & Benyoucef, 2017) ou sur l’implication des consommateurs dans la plateforme de médias sociaux elle-même (Hajli et al., 2017) en tant qu’antécédents de la confiance et de l’achat des consommateurs intention envers les magasins de commerce social. Nos résultats étendent cela en allant au-delà du contexte des médias sociaux et renforcent encore notre compréhension des antécédents de la création de valeur dans le commerce social (Stephen et Toubia, 2010).

Mots clés : Comportement du consommateur, Échelle de mesure, Tendance d’achat impulsive, Traits de personnalité, Maîtrise de soi, Comportement d’achat impulsif

Abstract : Avec l’ouverture de l’économie et la prolifération de la culture des centres commerciaux, la pertinence économique du comportement d’achat impulsif a pris de l’importance. Le comportement d’achat impulsif est mieux compris en examinant la tendance d’achat impulsif qui façonne un tel comportement, et puisque le comportement des consommateurs diffère selon les cultures, en incorporant une perspective indigène dans la compréhension et la mesure de la tendance. Des études ont été menées pour développer une échelle indienne pour mesurer la tendance d’achat impulsif et pour la valider en examinant son association avec d’autres variables pertinentes. Une échelle à deux facteurs en 8 éléments a été élaborée ; une relation positive significative a été observée entre la tendance d’achat impulsif et le comportement d’achat impulsif, et la relation entre la tendance d’achat impulsif et la maîtrise de soi s’est révélée inversement significative. Les résultats ont également montré une relation significative entre la tendance d’achat impulsif et les deux constructions de la personnalité de la conscience et de l’extraversion.

Méthodologie : Analyse de l’échantillon Les acheteurs revenant des centres commerciaux de Delhi, en Inde, ont été sélectionnés pour l’étude. Avec un échantillon minimum de 420 en tête, 450 questionnaires ont été ciblés; avec 28 réponses imprécises ou incomplètes, 422 questionnaires ont finalement été pris en compte pour l’analyse. L’échantillonnage de commodité a été utilisé pour recueillir des données, afin d’éviter la possibilité que les répondants non sérieux nuisent au résultat réel de la recherche, et seuls les candidats véritablement intéressés ont été approchés et invités à fournir des informations et des opinions. Pour éviter les biais de non-réponse, les répondants ont été assurés de la confidentialité de la recherche et ont également été informés de son importance.

Comme le montre le tableau 1, l’échantillon était composé de 233 hommes et 189 femmes. Tout en finalisant la taille de l’échantillon, étant donné que l’analyse se concentrait principalement sur l’analyse factorielle exploratoire et confirmatoire, la règle acceptable de 10 observations par élément (Arrindell, van der Ende, 1985, Nunnally, 1978) a été acceptée et, par conséquent, pour une échelle de 42 éléments, un une taille d’échantillon minimale de 420 a été ciblée. Le profil d’échantillonnage détaillé est donné dans le tableau 1.

Résultats : Les données ont d’abord été soumises à une analyse factorielle exploratoire (ALE), puis un ajustement approprié a été établi par une analyse factorielle confirmatoire (CFA). Le résumé des résultats des analyses est le suivant. Résultats de l’analyse factorielle exploratoire : Les 42 items pour mesurer la tendance d’achat impulsif ont été soumis à une analyse en composantes principales. Avant d’utiliser l’analyse factorielle de l’axe principal, car il est important de s’assurer que la matrice de données présente des corrélations suffisantes pour justifier l’application de l’analyse factorielle, les résultats liés aux tests de sphéricité de Bartlett et aux tests de Kaiser – Meyer – Olkin (KMO) d’adéquation de l’échantillonnage ont été observées. Alors que la valeur de test pour le test de Bartlett de sphéricité était de 1,014E3, les résultats ont montré que la valeur de 0,89 pour le test KMO d’adéquation de l’échantillonnage était extrêmement bonne. La matrice initiale de l’analyse factorielle a montré que cinq facteurs expliquaient 72% de la variance totale, dépassant le seuil de 60%, les deux premiers facteurs représentant respectivement 20,56% et 14,06% de la variance. Afin d’identifier les deux facteurs les plus influents, une analyse factorielle exploratoire a été effectuée en limitant le total des facteurs à deux et les charges de facteurs indiquées dans le tableau 2 ont été obtenues. L’alpha de Cronbach de 0,78 et 0,81, respectivement, pour les deux facteurs indiquait une mesure raisonnable de fiabilité.

Abstract : « C’est également pour des raisons méthodologiques que, trop longtemps sans doute, on s’est contenté de tester des modèles simples de type “ stimulus → réponse ” (cf. Fig. 1a), où l’impact d’une variable manipulée sur la variable à prédire est direct et unique. Dans ce cas, c’est l’influence du contexte ou des caractéristiques individuelles qui prédisent un comportement. » « Afin d’atténuer ces confusions et d’éclaircir les notions de médiateur et de modérateur, nous commencerons par souligner leurs différences. Puis nous montrerons comment ces variables s’intègrent dans les modèles de la psychologie de la santé et de la psychologie du travail. Enfin nous tenterons d’expliquer les méthodes d’analyse quantitative susceptibles de tester leurs effets respectifs. »

Modérateur : Un modérateur est plutôt une variable de nature qualitative (sexe, race, contexte…) ou quantitative (niveau de revenu…) affectant la direction ou l’intensité de la relation entre la variable indépendante et la variable dépendante. C’est le principe de l’interaction statistique où des variables indépendantes peuvent isolément avoir un effet différent de leur effet combiné :

Le principe d’une variable modératrice est de modifier la relation entre un prédicteur et un critère. Stern, McCants et Pettine (cités par Baron et Kenny, 1986) font apparaître, par exemple, un impact différentiel des changements de vie sur la survenue de maladies. D’une manière générale, selon la nature de la variable modératrice (qualitative ou quantitative), différentes analyses peuvent être utilisées pour vérifier un effet modérateur : • Comparer les corrélations prédicteur-critère entre différents groupes ayant un score élevé ou faible sur le modérateur ; • Faire une analyse de variance ; • Utiliser un terme multiplicatif (prédicteur × modérateur) dans une régression multiple ; • Utiliser un terme multiplicatif (prédicteur × modérateur) dans une piste causale.

Comparaison de corrélations Lorsque les variables indépendantes et dépendantes sont continues et que la variable modératrice est de nature dichotomique (sexe, par ex.), on utilise cette méthode. On divise la population en deux selon son score sur le modérateur (ou selon son sexe) et on effectue une régression sur chacune de ces deux populations entre les prédicteurs et le critère. Suivant la signification conceptuelle de ce modérateur (amplificateur de la perturbation ou réducteur tampon), le sens de la corrélation sera modifié d’un groupe à l’autre. C’est le cas, par exemple, d’une étude menée auprès d’un groupe de cadres (Howard, Cunningham, & Rechnitzer, 1986) qui cherche à mettre en évidence l’impact différentiel de stresseurs professionnels (ambigu ïté de rôle) sur des indicateurs de risque coronariens selon la personnalité des sujets (type A, type B). L’analyse des résultats montre que la corrélation entre l’ambigu ïté de rôle et certains indicateurs physiologiques comme la pression artérielle est plus élevée chez les sujets de type A

Analyse de variance à deux facteurs Pour tester un effet modérateur, l’analyse de variance à deux facteurs est la méthode la plus traditionnellement utilisée. Lorsque le prédicteur et le modérateur sont des variables qualitatives et la variable dépendante de nature continue, on peut tester l’effet d’interaction entre ces deux variables indépendantes. Le principe consiste à évaluer les effets principaux des deux variables indépendantes sur le critère, ainsi que leur interaction. Cette dernière doit avoir un effet significatif. C’est le cas du soutien social vu comme un modérateur de la relation stress-maladie (Rascle, 1994). L’issue adaptative dépend en fait de l’intensité des deux variables indépendantes. Selon l’intensité du soutien social disponible, l’impact d’événements stressants sera plus ou moins nocif pour l’individu. Ce qui signifie, dans ce cas, que l’effet de l’une des variables indépendantes n’agit qu’en fonction de l’intensité de l’autre. Nous avons affaire à un véritable effet d’interdépendance (ou interaction mécanique). De nombreuses études ont utilisé cette méthode dans le but de démontrer un effet modérateur (House, 1981 ; Seers, McGee, Serey, & Graen, 1983).

Régression multiple avec terme multiplicatif Il s’agit dans ce cas de construire une nouvelle variable qui sera le produit de deux prédicteurs (personnalité × stresseur par exemple ou stresseur × soutien social), puis d’effectuer une régression multiple hiérarchique. Lorsque l’on choisit la méthode pas à pas, il convient de commencer par entrer dans l’équation les variables prédictives, puis, en dernier, le produit de ces variables (variable modératrice). L’effet modérateur est vérifié lorsque le changement de R2 (son augmentation) est significatif après l’entrée de cette variable d’interaction. Dans l’étude déjà citée de Helgeson (1992), la variable d’interaction (lieu de contrôle spécifique à la santé × réhospitalisation) prédit significativement l’ajustement de patients atteints de pathologies cardio-vasculaires. Lorsque cette variable est introduite dans l’équation de régression, le R2 (ou % de variance expliquée) augmente significativement de 5 % (β = – 0,21 ; p < .05), alors que la réhospitalisation ne prédit pas à elle seule l’ajustement (β = 0,03).

L’analyse des pistes causales ou régression partielle Un autre moyen de tester l’effet d’interaction entre deux prédicteurs sur un critère consiste à utiliser les modèles structuraux (Lisrel, par ex.). Autre méthode de régression, l’analyse des pistes causales (régressions partielles) appartient à cette catégorie. Cette méthode fournit des coefficients d’influence directe, indirecte et totale de toutes les variables explicatives sur les critères. Ce sont des coefficients de régression partielle car ils ne prennent en compte que le poids réel de la relation entre deux variables une fois contrôlé celui des autres variables du modèle et les erreurs de mesure (dues à la non-fidélité des mesures, à l’échantillonnage, à la normalité des distributions). Dans un exemple illustratif de la méthode employée, Li, Harmer, Duncan, Duncan, Acock et Boles (1998) testent un modèle dans lequel deux variables prédictives prises isolément (niveau de compétence et d’autonomie) sont associées à une variable latente (produit des deux) pour expliquer le critère (motivation à faire des exercices physiques). L’effet d’interaction est dans ce cas démontré sans qu’il soit contaminé par celui des autres variables.

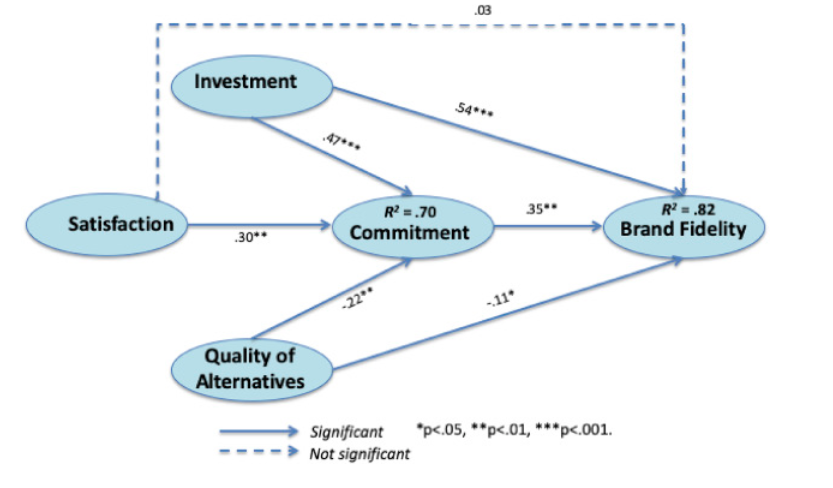

Mots clés : Fidélité à la marque Relations consommateurs / marque Engagement de marque

Fidélité du consommateur Amour de marque

Résumé : L’objectif de cette recherche est de développer et valider une mesure à l’échelle multidimensionnelle de la fidélité à la marque. Cet article rend compte du processus rigoureux de développement de l’échelle, à travers deux études distinctes impliquant 592 consommateurs américains. L’étude 1 implique la génération d’éléments à l’échelle, la validation du contenu et la purification de l’échelle, tandis que l’étude 2 implique une méthode de collecte de données à deux vagues, évaluant l’échelle de fidélité à la marque raffinée au sein d’un réseau nomologique de relations. Les résultats démontrent que l’échelle de fidélité de la marque à 20 éléments a une forte validité de construction comme échelle formative réfléchissante de premier ordre et de second ordre. Les résultats suggèrent que si les consommateurs adoptent des comportements / cognitions (tels que définis dans l’échelle de fidélité à la marque), alors les relations consommateur / marque sont susceptibles d’être stables et prévisibles; sont susceptibles de subir les ravages du temps; et, ce qui est important, sont susceptibles de rester monogames. Pour les praticiens, le score global de fidélité à la marque peut être utilisé pour suivre les performances de la marque au fil du temps et à des fins d’analyse comparative de l’industrie. De plus, les dimensions mesurées de la fidélité à la marque fournissent une direction spécifique sur laquelle des actions de marketing correctives peuvent être mises en œuvre.

Schéma conceptuel des dimensions explorées

Discussion : La mesure de fidélité à la marque, avec ses multiples composantes, permet une compréhension approfondie des mécanismes qui soutiennent la durabilité, la stabilité et l’exclusivité des relations consommateur / marque. Premièrement, il est important de reconnaître que la mesure finale de fidélité à la marque ne reflétait pas exactement les dimensions de fidélité à la marque conceptuellement proposées par Grace et al. (2018). Les dimensions telles que les illusions positives et la volonté de sacrifier n’étaient pas bien différenciées dans les données. Cependant, Grace et al. (2018) ont fait allusion au potentiel de certains chevauchements dans les dimensions de fidélité à la marque, lorsqu’ils sont appliqués dans le contexte des relations consommateur / marque, par opposition aux relations amoureuses (par exemple, Rusbult et al., 2012). Par exemple, les individus ont très souvent des illusions irréalistes (ou trop positives) à propos de leur partenaire, soit parce que (1) ils ne voient que ce qu’ils veulent voir, c’est-à-dire qu’ils voient leur partenaire à travers des lunettes roses, ou (2) ils ne voient que ce que leur les partenaires (peuvent tromper) se présentent comme tels. Bien que ce dernier comportement soit courant chez l’homme, les marques qui prétendent être quelque chose qu’elles ne sont pas (ou qui promettent trop) perdent très vite des clients qui s’associent rapidement à leurs concurrents. Par conséquent, la création d’illusions de marque de consommation positives est plus susceptible de représenter une détérioration des relations plutôt qu’une force. En outre, étant donné que l’effet dérogatoire implique non seulement la minimisation d’alternatives attractives, mais également la surestimation ou la clémence par rapport à la relation partenaire (Rusbult et al., 2012), il n’est donc pas surprenant que trois des cinq les éléments développés pour mesurer les illusions positives se sont effondrés dans la dimension dérogation des alternatives.

Dans le même ordre d’idées, les résultats ont indiqué un lien entre la volonté de sacrifier et l’accommodement / le pardon, la volonté de sacrifier des articles ne formant pas une «dimension autonome», mais plutôt croisée ou fortement corrélée avec les dimensions de l’accommodement / pardon. Cette connexion a également été anticipée par Grace et al. (2018), en ce sens qu’ils ont fait valoir que si un consommateur était disposé à accommoder ou à pardonner à la marque, en période de performance ou de variation de prix, alors, ce faisant, il est probable qu’il ferait un sacrifice quelconque (par exemple, financier , commodité, social ou autre). En outre, la concurrence importante des marques signifie également que les consommateurs sont moins disposés à faire des sacrifices lorsqu’il existe des alternatives intéressantes. Sur cette base, la volonté de sacrifier est beaucoup plus pertinente pour les relations humaines qui sont essentiellement basées sur des échanges sociaux réciproques plutôt que négociés (Lawler et Yoon, 1996).

Cette recherche a également identifié que, dans le contexte des relations consommateur / marque, l’accommodement / le pardon est multiforme. Cela est dû à l’effet souvent différentiel des variations de prix et de performances sur l’allégeance relationnelle dans les situations d’échange négociées (c’est-à-dire les relations consommateur / marque), plutôt que dans les situations d’échange réciproques (relations interpersonnelles). Sur cette base, il n’est pas surprenant que les éléments d’échelle mesurant l’hébergement (pardon) par rapport aux variations de performance soient chargés séparément à ceux mesurant l’hébergement (pardon) par rapport aux variations de prix.

Questions de l’enquête :

FACTOR ONE

Accommodation/Forgiveness (Performance): The degree to which a consumer is forgiving of and provides support to a brand partner in times of performance variations.

ACCPERF1 If XXXX experienced some problems and the brand was temporarily not up to scratch, how likely is it that you would continue to use this brand?

ACCPERF2 If XXXX experienced some problems and the brand was temporarily not up to scratch, how likely is it that you would recommend this brand to others?

ACCPERF3 If XXXX experienced some problems and the brand was temporarily not up to scratch, how likely is it that you would support the brand when others were complaining about it?

ACCPERF4 If XXXX experienced some problems and the brand was temporarily not up to scratch, how likely is it that you would make excuses for the brand?

FACTOR TWO:

Accommodation/Forgiveness (Price): The degree to which a consumer is forgiving of and provides support to a brand partner in times of price variations.

ACCPRIC1 It doesn’t bother me when XXXX increases its prices, as I will always use this brand anyway.

ACCPRIC2 Regardless of what price XXXX is, I will always strongly recommend this brand to others.

ACCPRIC3 When XXXX has had a price increase, it has been well justified.

ACCPRIC4 XXXX is still well worth the money even when its prices goes up.

FACTOR THREE:

Cognitive Interdependence: The degree to which a consumer feels “at one” with the brand partner and takes personal ownership of the brand

COGINT1 I refer to XXXX as “my” brand.

COGINT2 I feel I have a strong bond with XXXX.

COGINT3 I would be lost without XXXX.

COGINT4 XXXX says something about me.

COGINT5 XXXX is an important part of my life.

COGINT6 I would feel offended if someone said something bad about XXXX.

FACTOR FOUR:

Derogation of Alternatives: The degree to which a consumer focuses on the strengths of the brand partner and the weaknesses of its competitors.

DERALT1 There is really no other brand like XXXX.

DERALT2 If asked, I would be quick to point out how superior XXXX is to its competitors.

DERALT3 XXXX is one of a kind and, in my opinion, there is no competition.

DERALT4 It is impossible for another other brand to compete with XXXX.

DERALT5 XXXX is faultless.

DERALT6 I would be devastated if I could not buy XXXX anymore as nothing else will ever come near it.

Mots clés : Achats compulsifs Achat compulsif Fantasme, anxiété Dépendance

Résumé : L’article met en évidence les principales conclusions de la recherche concernant le comportement d’achat compulsif et vise à décrire et à tester la relation entre l’achat compulsif et un phénomène d’achat alternatif, c’est-à-dire l’achat impulsif. Deux vues communes de la relation entre l’achat compulsif et l’impulsion sont discutées et combinées pour former une conceptualisation hybride. Les résultats suggèrent que les achats impulsifs augmentent l’anxiété des consommateurs, elle-même liée à l’achat compulsif. L’évasion des consommateurs semble notamment dissuader la conversion de l’anxiété en achats compulsifs. Les résultats et les implications managériales sont discutés.

H1: Les achats impulsifs sont liés positivement à l’anxiété des consommateurs.

H2: L’anxiété des consommateurs est liée positivement à l’achat compulsif.

H3: L’anxiété des consommateurs est liée positivement à l’évasion des consommateurs.

H4: L’évasion est liée positivement à l’achat compulsif

Conclusion :

Dans notre société, les gens sont aux prises quotidiennement avec une multitude de dépendances physiques et comportementales, notamment l’alcoolisme, la toxicomanie, le jeu et d’autres troubles compulsifs. La recherche marketing devrait mettre davantage l’accent sur les maux de la surconsommation et des achats compulsifs, offrant des remèdes potentiels aux consommateurs. Jusqu’à présent, les progrès de la recherche sur les achats compulsifs ont permis d’identifier de nombreux antécédents et résultats de l’achat compulsif. Cependant, les remèdes comportementaux pour les achats compulsifs font défaut de manière significative. La recherche devrait se concentrer sur les moyens pratiques d’améliorer la résistance des consommateurs aux achats d’impulsions. Par exemple, cette recherche indique que les consommateurs qui sont enclins à acheter compulsivement devraient s’abstenir de tenter des situations d’achat (c’est-à-dire visiter des sites de commerce électronique ou des magasins sans besoin clair), surtout lorsqu’ils se sentent déprimés ou stressés. Les comportements d’achat compulsif peuvent générer de graves difficultés émotionnelles, financières et interpersonnelles pour les consommateurs. Les dépendances des consommateurs peuvent être profitables aux organisations à court terme; cependant, ces comportements ont tendance à être irréguliers et difficiles à maintenir. En offrant des alternatives saines et des stratégies spécifiques pour aider à remédier à la dépendance au shopping, la recherche peut améliorer la qualité de vie des acheteurs compulsifs et de leurs familles.

Mots clés : Engagement de marque, Comportements compulsifs, Matérialisme, Narcissisme , Des médias sociaux, Vanité

Résumé : La double théorie de la passion indique que la passion harmonieuse mène à la passion obsessionnelle. Cette étude envisage que l’engagement de la marque (passion harmonieuse) conduit à un comportement compulsif (passion obsessionnelle) de deux manières : l’utilisation compulsive des médias sociaux et l’achat compulsif. Faisant écho à des recherches antérieures sur la passion, nous postulons que trois traits de personnalité associés aux comportements compulsifs – la vanité, le narcissisme et le matérialisme – modèrent ces relations, tandis que la technostress médiatise l’effet de l’utilisation compulsive des médias sociaux sur les achats compulsifs. Nous menons une enquête en ligne au Royaume-Uni auprès de 527 consommateurs, en utilisant la modélisation d’équations structurelles pour l’analyse des données. Les résultats indiquent que la vanité modère la relation entre l’engagement de la marque et l’utilisation compulsive des médias sociaux: à mesure que la vanité s’intensifie, l’effet de l’engagement de la marque sur l’utilisation compulsive des médias sociaux augmente. De même, le narcissisme modère l’utilisation compulsive des médias sociaux → relation d’achat compulsif. En revanche, le matérialisme ne modère ni l’engagement de la marque → l’utilisation compulsive des médias sociaux, ni l’utilisation compulsive des médias sociaux → la relation d’achat compulsif.

H1: L’engagement de la marque affecte positivement l’utilisation compulsive des médias sociaux.

H2: L’utilisation compulsive des médias sociaux affecte positivement l’achat compulsif.

H3: La vanité influence tout le processus par lequel les gens adoptent des comportements compulsifs, y compris la force des effets de (a) l’engagement de la marque sur l’utilisation compulsive des médias sociaux et (b) de l’utilisation compulsive des médias sociaux sur les achats compulsifs.

H4: Le narcissisme influence le processus par lequel les gens adoptent des comportements compulsifs, y compris la force des effets de (a) l’engagement de la marque sur l’utilisation compulsive des médias sociaux et (b) de l’utilisation compulsive des médias sociaux sur les achats compulsifs.

H5: Le matérialisme influence l’ensemble du processus par lequel les gens adoptent des comportements compulsifs, y compris la force des effets de (a) l’engagement de la marque sur l’utilisation compulsive des médias sociaux et (b) de l’utilisation compulsive des médias sociaux sur les achats compulsifs.

H6: L’effet de l’utilisation compulsive des médias sociaux sur les achats compulsifs est médié par la technostress, de sorte qu’une plus grande utilisation compulsive des médias sociaux augmente le niveau de la technostress, et une plus grande technostress augmente les achats compulsifs.

Analyse des données à avoir directement dans l’article

Conclusion :

Théoriquement, cette étude ouvre un nouveau flux de recherche sur l’engagement de la marque sous l’angle de la passion – la double théorie de la passion avait un certain pouvoir explicatif pour l’association entre l’engagement de la marque et les comportements compulsifs. Les comportements compulsifs en tant que côté obscur de l’engagement de la marque ont un sens à la lumière de la passion obsessionnelle et de la passion harmonieuse. Ceci est important non seulement parce qu’une telle dyade a rarement été envisagée et examinée dans la littérature passée, mais aussi parce que nos résultats lient clairement la recherche sur la passion à la recherche sur l’engagement. C’est peut-être la contribution la plus importante de cet article.

L’examen de trois modérateurs est une autre contribution nouvelle. Premièrement, les chercheurs ont examiné la relation entre l’achat compulsif, la vanité, le narcissisme et le matérialisme (par exemple, Harnish et Bridges, 2015). Deuxièmement, une méta-analyse récente a révélé une forte corrélation entre le narcissisme et le comportement de réseautage social en termes d’auto-présentations (Gnambs et Appel, 2017). Cependant, peu de recherches tentent d’élaborer sur ces relations entrelacées entre trois traits de personnalité menant des comportements obsessionnels. En évitant une simplification excessive, cette étude a révélé que chacune de ces constructions pouvait jouer un rôle unique et donc différer les unes des autres en termes de modération sur les relations entre l’engagement de la marque, l’utilisation compulsive des médias sociaux et l’achat compulsif.

Cela dit, l’interprétation des résultats n’est pas simple. Le lien direct entre l’engagement de la marque et l’utilisation compulsive des médias sociaux était statistiquement non significatif. L’effet de l’engagement de la marque sur l’utilisation compulsive des médias sociaux ne devient significatif que lorsque le niveau de vanité augmente. En d’autres termes, les individus très engagés ne deviendraient pas automatiquement des utilisateurs obsessionnels des médias sociaux, à moins que ces personnes possèdent le trait de personnalité clé, c’est-à-dire la vanité. Lorsque la vanité entre en jeu, les consommateurs très engagés peuvent commencer à montrer leurs réalisations et leurs apparences associées aux marques. Cela semble la conclusion la plus intéressante de cette étude.

Un schéma quelque peu similaire a été observé dans le rôle modérateur du narcissisme. Comparé au matérialisme, qui ne présente aucune modération, le narcissisme modère la relation entre l’utilisation compulsive des médias sociaux et l’achat compulsif, tandis que cette relation directe était également statistiquement significative. Cependant, bien que le narcissisme soit le moteur qui pousse les utilisateurs de médias sociaux compulsifs vers des achats compulsifs, son rôle se limite à un catalyseur. Il existe une influence directe significative de l’utilisation compulsive des médias sociaux sur les achats compulsifs. Cela indique que la passion obsessionnelle de l’auto-amélioration (c’est-à-dire la présentation de soi, l’auto-exposition) en soi rend les gens plus obsédés par la consommation. Nous devons cependant noter que notre recherche a utilisé la construction générale du narcissisme sans faire de distinction entre le narcissisme vulnérable (sentiment d’insécurité) et grandiose (sentiment d’auto-importance). Les recherches futures devraient examiner les effets distincts possibles des composants du narcissisme.

Contrairement à la vanité et au narcissisme, le matérialisme ne joue aucun rôle dans nos modérations prévues. Autrement dit, ce n’est pas un désir de possession matérielle qui fait passer les gens d’Instagram à l’achat compulsif.

Nos résultats fournissent également des connaissances utiles aux praticiens. Bien que les entreprises soient sans aucun doute intéressées à étendre leurs efforts de marketing par le biais des médias sociaux, elles doivent accorder une plus grande attention à la «frontière» entre les comportements harmonieux et obsessionnels. Alors que «montrer» sa réussite personnelle et être fier peut être un résultat naturel de l’engagement de la marque en raison de la vanité, les appels marketing excessivement matérialistes ou narcissiques (en particulier la publicité) peuvent conduire à une obsession risquée. Dans cette optique, il est souhaitable que les entreprises se concentrent davantage sur les aspects expérientiels de la marque plutôt que sur la possession matérielle. Peut-être que les entreprises devraient poursuivre leur engagement envers la marque par le biais d’événements et d’expériences plutôt que par la promotion des ventes, car la première aide à établir une relation émotionnelle à plus long terme avec la marque.

Du point de vue des politiques publiques, les entreprises devraient envisager une stratégie préventive contre les achats narcissiques et matérialistes qui pourrait conduire les consommateurs à adopter des comportements malsains et obsessionnels. À la lumière de nos résultats de la littérature, le narcissisme peut motiver les utilisateurs compulsifs des médias sociaux à afficher de graves lacunes d’autorégulation en s’engageant dans des achats compulsifs. En tant que tels, les comportements compulsifs deviennent un grave problème social, et les spécialistes du marketing sur les réseaux sociaux devraient éviter de tels appels promotionnels.

De la même manière, les praticiens peuvent avoir besoin de réfléchir à la manière d’atténuer le stress technologique des utilisateurs des médias sociaux. Comme cette construction agit comme un catalyseur pour le saut de l’utilisation compulsive des médias sociaux à l’achat compulsif, il semble extrêmement important de fournir un remède pour réduire l’anxiété liée à l’utilisation dans les contextes des médias sociaux.

Les questions posées dans l’enquête :

Éléments du questionnaire utilisés dans cette étude

(1)

Questions sur l'utilisation d'Instagram

Votre profil Instagram est:

Public, veuillez fournir votre identifiant: ________________

Privé

Combien de photos (en moyenne) publiez-vous par mois? _____

Publiez-vous des selfies?

Oui

Non

Lorsque vous prenez une photo, pensez-vous comment en obtenir une bonne pour la publier et obtenir de bons retours (nombre élevé de «likes»)?

Oui, je réfléchis toujours à la façon d'obtenir une bonne image qui me donnera beaucoup de «j'aime».

Parfois. Je veux avoir une bonne image, même si je ne suis pas trop inquiet de ne pas avoir assez de «j'aime».

Jamais. Je ne poste que des choses que je veux partager sans penser au nombre de «j'aime» que j'obtiendrai.

À quelle fréquence pensez-vous ou vérifiez-vous votre compte pour voir combien de likes vous obtenez après avoir posté une photo? ____________

Combien d'abonnés avez-vous (à peu près)? _______

De combien de likes avez-vous besoin pour sentir que votre message a réussi? ________

(2)

Utilisation compulsive des médias sociaux (échelle de 7 points; 1 = jamais, 4 = parfois, 7 = toujours)

•

À quelle fréquence trouvez-vous difficile d'arrêter d'utiliser Instagram lorsque vous êtes en ligne? *

•

À quelle fréquence continuez-vous à utiliser Instagram malgré votre intention d'arrêter? *

•

À quelle fréquence les autres (par exemple, partenaire, enfants, parents, amis) disent-ils que vous devriez moins utiliser Instagram? *

•

À quelle fréquence manquez-vous de sommeil à cause d'Instagram?

•

À quelle fréquence pensez-vous que vous devriez utiliser Instagram moins souvent? *

•

Combien de fois avez-vous essayé en vain de passer moins de temps sur Instagram?

•

À quelle fréquence vous précipitez-vous dans votre travail (à domicile) pour aller sur Instagram?

•

À quelle fréquence négligez-vous vos obligations quotidiennes (travail, école ou vie de famille) parce que vous préférez aller sur Instagram?

•

À quelle fréquence vous sentez-vous déprimé ou irrité lorsque vous ne pouvez pas utiliser Instagram? *

(3)

Technostress (Beyens et al., 2016)

•

Je suis obligé par Instagram de vivre avec des horaires très serrés. *

•

Je suis obligé de changer les habitudes pour m'adapter aux nouveaux développements sur Instagram.

•

Je dois sacrifier mon temps personnel pour rester à jour sur Instagram. *

•

Je sens que ma vie personnelle est envahie par Instagram.

•

Je ne trouve pas assez de temps pour étudier et mettre à niveau mes compétences technologiques sur Instagram.

•

Je suis menacé par des personnes possédant de nouvelles compétences Instagram.

(4)

Élicitation de la marque

Nous sommes intéressés par votre relation avec une marque à laquelle vous vous sentez très attaché et émotionnellement attaché. Cela peut être n’importe quelle marque tant que vous avez un lien très fort et spécial avec elle….… Veuillez penser à une marque à laquelle vous vous sentez émotionnellement attaché. Dans l’espace ci-dessous, veuillez décrire brièvement de quelle marque il s’agit, depuis combien de temps vous avez acheté cette marque et pourquoi vous vous y sentez émotionnellement attaché.

(5)

Engagement envers la marque (Sprott et al., 2009)

•

J'ai un lien spécial avec cette marque. *

•

Je considère que cette marque fait partie de moi-même. *

•

Je ressens souvent un lien personnel entre cette marque et moi.

•

Une partie de moi est définie par cette marque dans ma vie.

•

J'ai l'impression d'avoir un lien personnel étroit avec cette marque que je préfère le plus.

•

Je peux m'identifier à cette marque dans ma vie.

•

Il existe des liens entre cette marque et la façon dont je me considère. *

•

Cette marque est une indication importante de qui je suis. *

(6)

Achats forcés (Ridgway et al., 2008)

•

Mon placard contient des sacs à provisions non ouverts.

•

D'autres pourraient me considérer comme un «accro du shopping».

•

Une grande partie de ma vie est centrée sur l'achat de choses.

•

J'achète des choses dont je n'ai pas besoin. *

•

J'achète des choses que je n'avais pas l'intention d'acheter. *

•

Je me considère comme un acheteur impulsif. *

(7)

Vanity (Netemeyer et al., 1995)

Éléments de préoccupation physique

•

La façon dont je regarde est extrêmement importante pour moi.

•

Je suis très préoccupé par mon apparence. *

•

Je me sentirais gêné si j'étais avec des gens et que je n'étais pas à mon meilleur. *

•

Regarder de mon mieux vaut l'effort.

•

Il est important que je regarde toujours bien.

Éléments de la vue physique

•

Les gens remarquent à quel point je suis attirante.

•

Mes regards sont très attrayants pour les autres.

•

Les gens envient ma beauté.

•

Je suis une très belle personne. *

•

Mon corps est sexuellement attrayant. *

•

J'ai le type de corps que les gens veulent regarder. *

Éléments relatifs à la réalisation

•

Les réalisations professionnelles sont une obsession pour moi.

•

Je veux que les autres me regardent à cause de mes réalisations. *

•

Je suis plus préoccupé par la réussite professionnelle que la plupart des gens que je connais.

•

Atteindre un plus grand succès que mes pairs est important pour moi.

•

Je veux que mes réalisations soient reconnues par les autres. *

Afficher les éléments

•

Dans un sens professionnel, je suis une personne très réussie.

•

Mes réalisations sont très appréciées des autres.

•

Je suis une personne accomplie.

•

Je suis un bon exemple de réussite professionnelle. *

•

D'autres souhaitent avoir autant de succès que moi. *

(8)

Narcissisme (de Bellis et al., 2016)

•

En ce moment, je sens que je mérite plus que les autres. *

•

En ce moment, je sens que je ferais un bon leader.

•

En ce moment, je sens que je suis plus capable que les autres.

•

En ce moment, je sens que je suis une personne exceptionnelle.

•

En ce moment, je sens que je peux lire les gens comme un livre. *

•

En ce moment, j'ai envie de regarder mon corps. *

(9)

Matérialisme (Richins, 2004)

•

J'aime beaucoup de luxe dans ma vie. *

•

Acheter des choses me donne beaucoup de plaisir.

•

Ma vie serait meilleure si je possédais certaines choses que je n’ai pas.

•

J'admire les gens qui possèdent des maisons, des voitures et des vêtements chers. *

•

Je serais plus heureux si je pouvais me permettre plus de choses.

•

Cela me dérange parfois un peu que je ne puisse pas me permettre d'acheter tout ce que j'aime. *

•

J'aime posséder des choses qui impressionnent les gens. *

Remarque: Nous avons mesuré toutes les échelles à plusieurs éléments sur la base de recherches antérieures avec une échelle à 7 points (1 = complètement en désaccord, 4 = je ne sais pas, 7 = complètement d’accord).

Mots clés : Comportement du consommateur, Échelle de mesure, Tendance d’achat impulsive, Traits de personnalité, Maîtrise de soi, Comportement d’achat impulsif

Résumé : Avec l’ouverture de l’économie et la prolifération de la culture des centres commerciaux, la pertinence économique d’un comportement d’achat impulsif a pris de l’importance. Le comportement d’achat impulsif est mieux compris en examinant la tendance d’achat impulsif qui façonne un tel comportement, et puisque le comportement des consommateurs diffère selon les cultures, en incorporant une perspective indigène dans la compréhension et la mesure de la tendance. Des études ont été menées pour développer une échelle indienne pour mesurer la tendance d’achat impulsif et pour la valider en examinant son association avec d’autres variables pertinentes. Une échelle à 8 facteurs à deux facteurs a été élaborée; une relation positive significative a été observée entre la tendance d’achat impulsif et le comportement d’achat impulsif, et la relation entre la tendance d’achat impulsif et la maîtrise de soi s’est révélée inversement significative. Les résultats ont également montré une relation significative entre la tendance d’achat impulsif et les deux constructions de la personnalité de la conscience et de l’extraversion.

H1 : Le concept de «maîtrise de soi» a un effet négatif significatif sur la tendance d’achat impulsif.

H2A: Le trait de personnalité «stabilité émotionnelle» a un effet négatif significatif sur la tendance d’achat impulsif.

H2B : Le trait de personnalité «agréabilité» a un effet négatif significatif sur la tendance d’achat impulsif.

H2C : Le trait de personnalité «extraversion» a un effet positif significatif sur la tendance d’achat impulsif.

H2D : Le trait de personnalité «conscience» a un effet négatif significatif sur la tendance d’achat impulsif.

H2E : Le trait de personnalité «ouverture» a un effet positif significatif sur la tendance d’achat impulsif.

H3: La tendance d’achat impulsif a un effet positif significatif sur le comportement d’achat impulsif.

Voir analyse dans directement dans l’article :

Conclusion : Nous soutenons que l’étude propose une nouvelle échelle, relativement moins lourde, pour mesurer la tendance d’achat impulsif, ce qui est une contribution importante. Le fait que l’échelle ait été validée par une étude différente confère également sa fiabilité. Si un soutien supplémentaire était fourni par la validation dans d’autres cultures et pays, la courte échelle de 8 éléments pourrait être bien accueillie par les chercheurs. Le fait que l’échelle ait été conçue avec les réponses de la population indienne lui confère une plus grande importance compte tenu du potentiel de marché associé à ce marché de détail en développement rapide.

Un autre fait marquant important de cette entreprise a été la découverte que l’extraversion et la conscience des traits étaient significativement liées à la tendance d’achat impulsif. Cela pourrait être utilisé pour la classification basée sur les traits et le profilage des consommateurs avec une large applicabilité potentielle.

De plus, l’étude dévoilant une relation positive entre la tendance d’achat impulsif et le comportement d’achat impulsif, et une relation négative entre la tendance d’achat impulsive et la maîtrise de soi, a validé les qualités de mesure de l’échelle de mesure de la tendance impulsive. En outre, il a confirmé à nouveau la croyance selon laquelle la tendance d’achat impulsif est plus élevée chez les individus ayant un niveau de maîtrise de soi relativement plus faible, et que les tendances d’achat impulsif affectent positivement le comportement d’achat impulsif.