Résumé :

L’usage des « end devices » incite les entreprises à procéder à des changements, ce qui influence les métiers, et en conséquence, les connaissances exigées et les compétences requises des acteurs. Cet article explore l’impact de l’usage des Technologies Mobiles par les clients sur les activités et les compétences requises des chargés de clientèle dans les banques. Une approche qualitative basée sur des entretiens semi-structurés auprès de 9 chargés de clientèle particuliers et 2 chefs d’agence d’une banque leader sur le marché tunisien est adoptée. Les résultats montrent que l’usage des technologies mobiles par les clients n’a aucun effet substantiel sur les chargés de clientèle.

Mots-clés : technologies mobiles ; activité ; compétence ; chargé de clientèle ; banque.

Méthodologie :

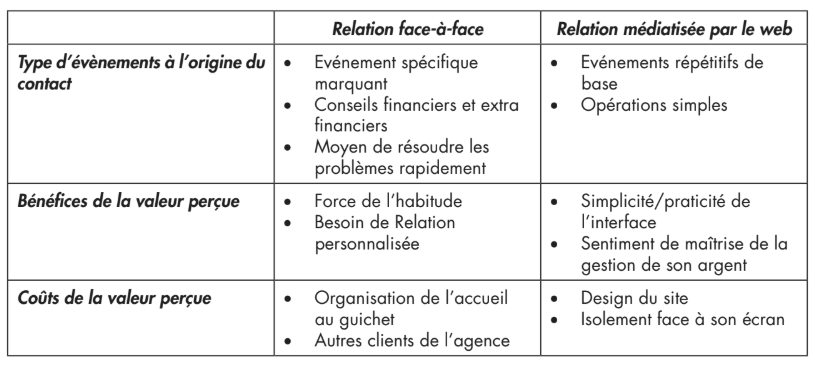

Afin d’explorer les effets de l’usage des technologies mobiles par les clients sur les activités et les compétences requises des chargés de clientèle dans les banques, nous avons intégré la banque Alpha. Les auteurs ont utilisés une approche qualitative.

L’objectif de cette recherche exploratoire est de déterminer les effets de l’usage des technologies mobiles par les clients sur les activités et les compétences requises des chargés de clientèle dans les banques. Pour cela, il est nécessaire d’interviewer des chargés de clientèle sur leurs métiers et sur les changements qui les ont affectés en raison des changements technologiques.

La collecte des données est établi de la manière suivante : une première phase liminaire est constituée d’un entretien approfondi avec le DRH de la banque Alpha pour aider les auteurs à organiser des entretiens. Cet entretien ouvert a duré 2h. Il a permis de situer le fonctionnement général de la banque et de ses projets, le contexte conjoncturel, les types de projets en cours. Le DRH a désigné 9 chargés de clientèle et 2 chefs d’agence, ayant plus de 15 ans d’expérience et appartenant à 8 agences situées à tunis pour les interviewer.

Le guide d’entretien est structuré en 3 parties :

- description des tâches et activités des interviewés avant que les applications en ligne ne commencent à permettre aux clients de faire des transactions à distance;

- l’interviewé est invité à citer les différents services offerts par sa banque en ligne aux clients et leur impact sur ses activités;

- l’interviewé présente son évolution de profession.

Les interviews ont duré entre 30min et 1h, ont été enregistrés puis retranscrites.

Résultats :

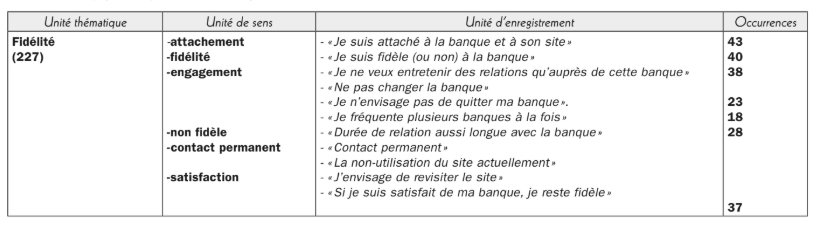

Les entretiens ont pu soulever les points suivants :

- L’importance de la politique de formation de la banque Alpha

- La revue des actions marketing-vente depuis l’arrivée du numérique

- Les limites des actions entreprises par la banque Alpha relatives aux perspectives d’évolution du métier chargé de clientèle

- Les effets de l’usage des technologies mobiles par les clients sur les activités des chargés de clientèle

- Les effets de l’usage des technologies mobiles par les clients sur les compétences requises des chargés de clientèle.

Conclusion :

Le digital est une technologie disruptive qui est en train de transformer les services bancaires. Elle élargit le champ du possible de ces services et ouvre par là-même de nouveaux horizons au chargé de clientèle pour enrichir son métier particulièrement avec les possibilités d’analyse de données massives.

Discussion :

Article très intéressant pouvant être utilisé dans mon étude. J’aimerais me concentrer sur le point de vue du client et non du conseiller.

Bibliographie :

Argyris C & Schön D A., Apprentissage organisationnel : Théorie, méthode, pratique, DeBoeck Université, Paris, 1978.

Assayag S & Schlosser A., « L’impact du numérique sur le métier de chargé de clientèle particuliers et sur l’évolution du rôle managérial », Observatoire des métiers, des qualifications et de l’égalité professionnelle entre les femmes et les hommes dans la banque, 2004, 76p.

Bardin L., Lʼanalyse de contenu, PUF, Paris, 1998.

Belanger L., « Les stratégies de développement organisationnel », Relations industrielles, Vol. 27, N°4, 1972, p. 633-654.

Berry L L & Parasuraman A., « Building a new academic field-The case ofservices marketing », Journal of Retailing, N°1, March, 1993, p.13-60.

Biong H & Selnes F., « Relational selling behavior and skills in long-term industrial buyer–seller relationships », International Business Review, N°4, December, 1995, p. 483-498.

Boje D. M & Rosile G. A., « Comparaison of socio-economic and other transorganizational development methods”, Journal of Organizational Change Management, Vol. 16, N° 1, 2003, p. 10-20.

Boles J. S, & Barksdale H. C., « What national account decision makers would tell salespeople about building relationships », Journal of business and industrial marketing, N°2, April, 1996, p. 6-19.

Bott J & Milkau U., « Mobile wallets and current accounts : Friends or foes ? », Journal of Payments Strategy and Systems, N°3, June, 2014, p. 6-19.

Castleberry S. B & Shepherd C. D., « Effective Interpersonal Listening and Personal Selling », Journal of Personal Selling and Sales Management, N°13, October, 1993, p. 35-49.

Cheung C. C. L & Tsang W. H. H., « Factor structure of essential social skills to be salespersons in retail market : implications for psychiatric rehabilitation », Journal of Behavior Therapy and Experimental Psychiatry, N°36, December, 2005, p. 265-280.

Churchill G. A., Ford, N. M., Hartley S. W & Walker O. C., « The Determinants of Salesperson Performance : a Meta-Analysis », Journal of Marketing Research, N°22, May, 1985, p. 103-118.

Comer L & Drollinger T., « Active Empathetic Listening and Selling Success : A Conceptual Framework », Journal of Personal Selling and Sales Management, Vol. 19, N°1, 1999, p. 15-30.

Davies L. A & Ryals L. J., « Attitudes and behaviors of key account managers : Are they really any different to senior sales professionals ? », Industrial Marketing Management, Vol. 42, N°6, 2013, p. 919-931.

Durif F., Geay B & Graf R., « Do key account managers focus too much on commercial performance ? A cognitive mapping application », Journal of Business Research, N°66, December, 2013, p. 1559-1567.

Durkin M. G & Howcroft J. B., « Relationship marketing in the banking sector : The impact of new technologies », Marketing Intelligence and Planning, N°1, February, 2003, p. 61-71.

Ebben W., « Will smartphones contribute to making payments easier and more efficient ? », Journal of Payments Strategy and Systems, N°1, March, 2013, p. 11-17.

Eisenhardt K. M., « Building Theories from Case Study Research », Academy of Management Review, Vol.14, N°4, October, 1989, p.532-550.

Ford N. M., Walker O. C., Churchill G A & Hartley S W., « Selecting Successful Salespeople : A Meta Analysis of Biographical and Psychological Selection Criteria », Review of Marketing, Michael J. Houston, ed., Chicago : American Marketing Association, 1987, p. 90-131.

Frazier G. L & Rody R. C., « The use of influence strategies in interfirm relationships in industrial products channels », Journal of Marketing, N°1, January, 1991, p. 52-69.

Friedman L & Harvey R. J., « Can Raters With Reduced Job Descriptive Information Provide Accurate Position Analysis Questionnaire (PAQ) Ratings ? », Personnel Psychology, Vol. 39, 1986, p. 779-789.

Fruhen L. S., Mearns K. J., Flin R & Kirwan B., « Skills, knowledge and senior managers’ demonstrations of safety commitment », Safety Science, 69, November, 2014, p. 29-36.

Gael S., The Job Analysis Handbook for Business, Industry, and Government, John Wiley & Sons, New York, 1988.

Gounaris S & Tzempelikos N., « Relational key account management : Building key account management effectiveness through structural reformations and relationship management skills », Industrial Marketing Management, 43, October, 2014, p. 1110-1123.

Guenzi P., Georges L & Pardo C., « The impact of strategic account managers’ behaviors on relational outcomes : An empirical study », Industrial Marketing Management, 38, April, 2009, p. 300-311.

Guenzi P., Pardo C & Georges L., « Relational selling strategy and key account managers’ relational behaviors : An exploratory study », Industrial Marketing Management, N°1, January, 2007, p. 121-133.

Haukka S., « Education-to-work transitions of aspiring creative », Cultural Trends, N°1, 2011, p.41-64.

Homburg C., Workman J. P & Jensen O., « Fundamental changes in marketing organization : The movement toward a customer-focused organizational structure », Journal of the Academy of Marketing Science, N°4, October, 2000, p. 459-478.

Ivens B. S., « How relevant are different forms of relational behavior ? An empirical test based on Macneil’s exchange framework », Journal of Business and Industrial Marketing, N°5, August, 2004, p. 300-309.

Laukkanen T & Lauronen J., « Consumer value creation in mobile banking services », International Journal of Mobile Communications, N°4, December, 2005, p. 325-338.

Laukkanen T., « Comparing Consumer Value Creation in Internet and Mobile Banking », International Conference on Mobile Business, IEEE, 2005.

Levitt T., « After the sales is over », Harvard Business Review, 61, September, 1983, p. 95-102.

Lien J., Hughes L., Kina J & Villasenor J., « Mobile money solutions for a smartphone-dominated world », Journal of Payments Strategy and Systems, N°3, 2015, p. 341-350.

Luo X., Li H., Zhang J & Shim J. P., « Examining multi-dimensional trust and multi-faceted risk in initial acceptance of emerging technologies : An empirical study of mobile banking services », Decision Support Systems, 49, May, 2010, p. 222-234.

Mcdonald M, Millman T & Rogers B., « Key account management : Theory, practice and challenges », Journal of Marketing Management, N°8, May, 1997, p. 737-757.

Merindol V., Rouby E., Versailles D.W & Thomas C., « Une méthodologie de prospective métiers fondée sur les compétences collectives : l’exemple du métier de pilote de chasse », Management et Avenir, N° 25, 2009, p. 315-334.

Miles M. B & Huberman A. M., Analyse des données qualitatives, Deboeck, Belgique, 2003.

Nguyen N & Gaston L., « Contact personnel, physical environment and the perceived corporate image of intangible services by new clients », International Journal of Service Industry Management, N°3, p.242-262.

Ojasalo J., « Key account management at company and individual levels in business-to-business relationships », Journal of Business and Industrial Marketing, N°3, June, 2001, p. 199-321.

Paulin M., Perrien J., Ferguson R. J., Salazar A. M. A & Seruya L. M., « Relational norms and client retention : External effectiveness of commercial banking in Canada and Mexico », International Journal of Bank Marketing, N° 16, 1998 p. 24-31.

Rentz J. O., Shepherd C. D., Tashchian A., Dabholkar P. A & Ladd R. T., « A Measure of Selling Skill : Scale Development and Validation », Journal of Personal Selling and Sales Management, N° 1, October, 2002, p. 13-21.

Retour D., Dubois M., Bobillier-Chaumon M. E., « Les professionnels de la banque Le cas des chargés de clientèle », Revue française de gestion, N°168, Mars, 2006, p.205-219.

Rispal H. M., La Méthode des cas : Application à la recherche en Gestion, De Boeck Université, Paris, 2002.

Savall H., “An update presentation of the socio-economic management model and international dissemination of the socio-economic model”, Journal of Organizational Change Management, Vol. 16, N° 1, 2003, p. 33-48.

Savall H., « Méthode de diagnostic socio-économique », Revue Française de Gestion, 1978.

Saxe R & Weitz B. A., « The SOCO scale : A measure of the customer orientation of salespeople », Journal of Marketing Research, N°19, August, 1982, p. 343-351.

Schuchmann D & Seuffert S., « Corporate Learning in Times of Digital Transformation : A Conceptual Framework and Service Portfolio for the Learning Function in Banking Organizations », International Journal of Advanced Corporate Learning, N°1, March, 2015, p.31-39.

Schultz R. J & Evans K. R., « Strategic collaborative communication by key account representatives », Journal of Personal Selling and Sales Management, N°22, January, 2002, p. 23-31.

Scouarnec A., « La prospective métier : définition et méthodologie », Actes du 13éme Congrès international de AGRH, Nantes, 21-22 novembre, 2002, p. 363-370.

Sengupta S, Krapfel R. E & Pusateri M. A., « An empirical investigation of key account salesperson effectiveness », Journal of Personal Selling and Sales Management, 20, September, 2000, p. 253-261

Shaikh A. A., « Continuous mobile banking usage and relationship commitment-A multi-country assessment », Journal of Financial Services Marketing, N°3, September, 2015, p. 208-219.

Singh S & Koshy A., « Does salesperson’s customer orientation create value in B2B relationships ? Empirical evidence from India », Industrial Marketing Management, N°40, January, 2011, p. 78-85.

Spiro R. L & Weitz B., « Adaptive Selling : Conceptualization, Measurement and Nomological Validity », Journal of Marketing Research, N°27, February, 1990, p. 61-69.

Suoranta M., Mattila M & Munnukka J., « Technology-based services : a study on the drivers and inhibitors of mobile banking », International Journal of Management and Decision Making, N°1, January, 2005, p. 33-46.

Susarla A., Oh J. H & Tan Y., « Social Networks and the Diffusion of User-Generated Content : Evidence from YouTube », Information Systems Research, N°1, March, 2012, p. 123-141.

Värlander S & Julien A., « The Effect of the Internet on Front-line Employee Skills : Exploring Banking in Sweden and France », Service Industries Journal, N°8, July, 2010, p. 1245-1261.

Wacheux F., Méthodes qualitatives et recherche en gestion, Editions Economica, Paris, 1996.

Weitz B. A & Bradford K. D., « Personal selling and sales management : A relationship marketing perspective », Journal of the Academy of Marketing Science, N°2, March, 1999, p. 241-254.

Yin R., Case study research : Design and methods, Sage Publications, Newbury Park, 2003.