Magali Dauvin, Bruno Ducoudré, Éric Heyer, Pierre Madec, Mathieu Plane, Raul Sampognaro, Xavier Timbeau (2020), Évaluation au 26 juin 2020 de l’impact économique de la pandémie de la Covid-19 et des mesures du confinement et du déconfinement en France, Revue de l’OFCE, (166), pages 111 à 160 https://doi.org/10.3917/reof.166.0111

Mots clés : Crise danitaire, Mesures de confinement, COVID-19, Prévision macroéconomiques France

Dans cet article, les chercheurs analysent les effets de la pandémie de la Covid-19 et des mesures prophylactiques engagées sur l’activité économique, l’emploi et les revenus des agents économiques durant la période allant du 17 mars 2020 au 5 juillet 2020.

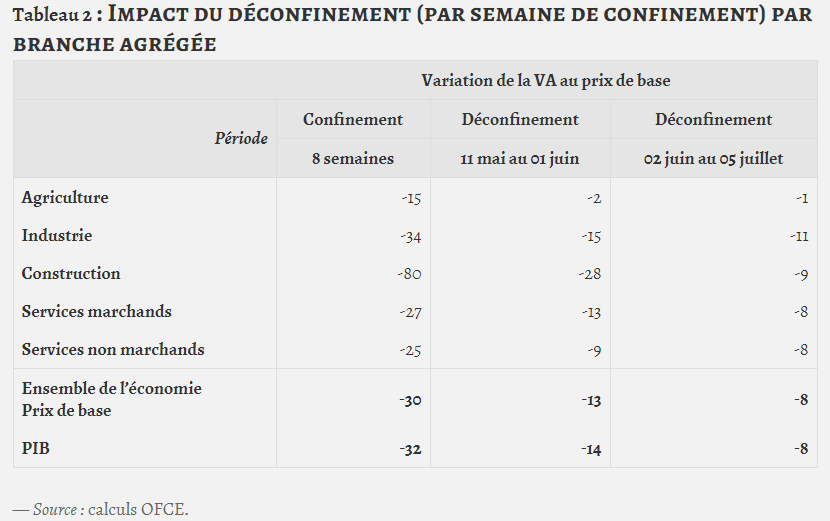

En effet, les deux mois de confinement ont conduit à une contraction du produit intérieur brut (PIB) de 32 % et pendant la période de déconfinement progressif du 11 mai au 5 juillet 2020, l’activité se serait réduite de -11 points de PIB par rapport à la situation prévalant avant la crise, signifiant un retour partiel à l’activité « normale ».

Développement:

La pandémie de la Covid-19 et les mesures prophylactiques engagées ont déclenché une perte d’activité jamais observée en temps de paix. En effet, le confinement daté du 17 mars 2020 au 10 mai 2020, a conduit à une contraction du produit intérieur brut (PIB) de 32 %. Au cours de ce confinement, la perte de PIB représente 165 milliards d’euros. En effet, les ménages et les entrepreneurs individuels encaissent une perte de revenu de 14 milliards, soit près de 10 % du total. Les entreprises doivent donc absorber un tiers de la perte de revenu, plus de 50 milliards d’euros.

Après avoir proposé, dans un premier de parler du déconfinement progressif, dans un second temps, et on parlera des comptes des agents institutionnels, puis on évoque la notion de l’épargne forcée, avant de finir avec une reprise du travail sans création d’emploi.

La France est un des pays ayant mis en œuvre les mesures de confinement et de distanciation physique les plus strictes en Europe. Suite au déconfinement progressif, à partir du 11 mai 2020, les fermetures des commerces non essentiels ont été progressivement levées, même si certains secteurs restent contraints.

Il existe peu de données disponibles sur le comportement des Français depuis le début du déconfinement. Néanmoins, les données de mobilité suggèrent un retour à la normale des comportements.

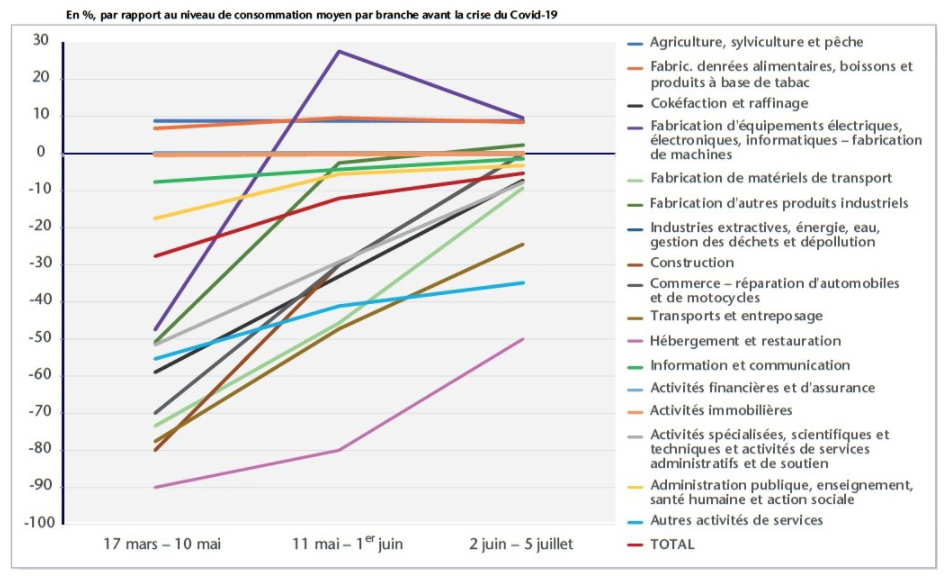

Une tendance à la reprise de l’activité est visible depuis le 11 mai même si celle-ci est inégale selon les secteurs. Des modifications importantes de la demande des ménages subsistent et des contraintes pèsent toujours sur l’appareil productif. Ces chocs, qui affectent sévèrement l’activité dans certains secteurs, se diffusent à l’ensemble du tissu productif à travers la demande en consommations intermédiaires que les branches adressent au reste de l’économie. Pendant la période de déconfinement, la dynamique de la demande finale par produit dépend simultanément de la levée progressive des mesures de distanciation sociale et de la normalisation du comportement des ménages.

Au cours de la période du 11 mai au 1er juin, la consommation alimentaire resterait élevée – comme ceci a déjà été observé pendant le confinement – expliquant une demande forte dans l’agriculture (AZ) et les industries alimentaires.

A contrario, la consommation en hébergement-restauration (IZ) resterait à un niveau historiquement bas et la normalisation de la consommation automobile (C4) n’a pas eu lieu au mois de mai, comme le suggèrent les premières données des immatriculations de véhicules neufs.

Suite à ce graphique on voit seulement 4 branches seraient contraintes par l’offre pendant la période de déconfinement allant jusqu’au 5 juillet : l’agriculture (AZ), les industries agro-alimentaires (C1), les activités immobilières (LZ) et la branche des administrations publiques (OQ).

La question de l’utilisation de cette épargne accumulée est centrale pour élaborer un scénario de reprise à court et moyen terme. Si l’anticipation du comportement des ménages est complexe, d’autant plus dans le contexte actuel, l’enquête Budget des Familles de l’Insee nous renseigne sur l’utilisation que déclarent faire les ménages d’un revenu exceptionnel. En moyenne, 20 % des ménages tendent à répondre qu’ils épargneraient leur revenu supplémentaire avec une propension à épargner légèrement plus importante pour les ménages les plus aisés. De même, 20 % des ménages en moyenne déclarent souhaiter dépenser davantage dans les loisirs ou les vacances.

Résultats:

Selon les estimations des chercheurs, la consommation des ménages entre le 17 mars et le 11 mai aurait baissé de 65 milliards. Ils estimons ainsi qu’entre le 11 mai et le 5 juillet 2020, l’épargne des ménages a crû de 20 milliards d’euros sous l’effet, d’une part, d’une consommation empêchée qui devrait se chiffrer à 24 milliards d’euros et, d’autre part, d’une poursuite de la baisse du revenu disponible des ménages à hauteur de 4 milliards d’euros. C’est à partir des données des enquêtes Revenus fiscaux et sociaux et Budget des familles de l’Insee qu’ils proposent une estimation à la fois des baisses de revenus enregistrées par les ménages mais aussi de la consommation empêchée pour les ménages et ce par décile de niveaux de vie.

Malgré l’accroissement des dépenses d’alimentation ainsi que certaines dépenses liées à l’habitation (chauffage, produits d’entretiens, …), nous estimons qu’en moyenne l’ensemble des déciles de niveau de vie devraient voir leurs dépenses de consommation se réduire au cours des seize semaines étudiées. Au sein de ces déciles, ces évolutions peuvent être très hétérogènes selon la composition familiale, le statut d’occupation du logement ou le fait que les salariés du ménage aient continué ou non à travailler durant les seize semaines étudiées. Néanmoins, en moyenne, même en bas de la distribution des niveaux de vie, les économies réalisées en termes de transport ou d’hébergement-restauration devraient plus que compenser l’accroissement de certaines dépenses contraintes, notamment celles liées à l’alimentation.

Conclusion:

L’impact de la crise sanitaire serait massif sur la croissance annuelle de l’activité économique française en 2020 : au cours de ces seize semaines, la perte de PIB représente 165 milliards d’euros et pèserait de 6,6 points sur la croissance du PIB de l’année 2020.

Les pertes de revenu des ménages sont plus que compensées par la diminution de la consommation, engendrant une épargne « forcée » atteignant 75 milliards d’euros sur les seize semaines. Cette épargne est concentrée au sein des ménages les plus riches. Le dispositif d’activité partielle quant à lui permet d’indemniser les entreprises effectivement touchées par les conséquences de la pandémie, tout en limitant les destructions d’emplois et la perte de revenu des salariés.

Les motifs principaux de recours à l’activité partielle évoluent : baisse d’activité pendant le confinement, gardes d’enfant et vulnérabilité au virus pendant les premières phases du déconfinement. Si le recours au dispositif « vulnérable » reste limité, il pourrait être un facteur plus déterminant au cours des prochains mois dans le cas d’un éventuel rebond de la pandémie.

Références:

- Balleer Almut, Gehrke Britta, Lechthaler Wolfgang, Merkl Christian, 2014, « Does Short-Time Work Save Jobs? A Business Cycle Analysis », CESifo Working Paper, n° 4640, Center for Economic Studies and Ifo Institute (CESifo), Munich.

- Boeri Tito, Brücker Herbert, 2011, « Short-time work benefits revisited: Some lessons from the Great Recession », IZA Discussion Papers, n° 5635, Institute for the Study of Labor (IZA), Bonn.

- Cahuc P., F. Kramarz et S. Nevoux, 2018, « When short-time work works », CEPR Discussion Paper, n° 13041.

- Département analyse et prévision de l’OFCE, 2020, « Évaluation au 20 avril 2020 de l’impact économique de la pandémie de COVID-19 et des mesures de confinement en France : comptes d’agents et de branches », OFCE Policy brief, n° 66, 20 avril.

- Département analyse et prévision de l’OFCE, sous la direction d’Éric Heyer et de Xavier Timbeau, 2020, « Évaluation de l’impact économique de la pandémie de COVID-19 et des mesures de confinement sur l’économie mondiale en avril 2020 », OFCE Policy brief, n° 69, 5 juin.

- Dubois E., 2006, « Étalonnages à l’aide d’enquêtes de conjoncture : de nouveaux résultats », Économie & prévision, n° 172, janvier.

- Bruno Ducoudré et Pierre Madec, 2020, « Évaluation au 6 mai 2020 de l’impact économique de la pandémie de COVID-19 et des mesures de confinement sur le marché du travail en France », OFCE Policy brief, n° 67, 6 mai.

- Mattia Guerini, Lionel Nesta, Xavier Ragot, Stefano Schiavo, 2020, « Dynamique des défaillances d’entreprises en France et crise de la Covid-19 », OFCE Policy brief, n° 73, 19 juin.

- Giupponi, G. et C. Landais, 2018, « Subsidizing labor hoarding in recessions: The employment and welfare effects of short-time work », CEPR Discussion Paper, n° 13310.

- Giulia Giupponi et Camille Landais, 2020, « Building effective short-time work schemes for the COVID-19 crisis », VOX, 1er avril.

- Hijzen A. et D. Venn, 2011, « The Role of Short-Time Work Schemes during the 2008-09 Recession », OECD Social, Employment and Migration Working Papers, n° 115, OECD Publishing.

- Insee, 2014, « Qui épargne ? Qui désépargne ? », Insee Référence, juillet 2014.

- Insee, 2020, « Les données ‘haute fréquence’ sont surtout utiles à la prévision économique en période de crise brutale », Point de conjoncture du 17 juin.

- Florence Jusot, Pierre Madec, Jean-Philippe Bertocchio, Bruno Ducoudré, Mathieu Plane, Raul Sampognaro, Xavier Timbeau, Bruno Ventelou, Jérôme Wittwer, 2020, « Les « vulnérables » à la COVID-19 : essai de quantification », OFCE Policy brief, n° 74, 26 juin.

- Kopp D. et M. Siegenthaler, 2019, « Short-time work and unemployment in and after the Great Recession », KOF Swiss Economic Institute Working Paper, n° 462.

- Lydon R., T. Y. Mathä et S. Millard, 2018, « Short-time work in the Great Recession: firm-level evidence from 20 EU countries », Bank of England staff working paper, n° 771.

- Péléraux H., 2017, « L’indicateur avancé pour la zone euro », Note Méthodologique OFCE, mai.

- Timmer, M. P., Dietzenbacher E., Los B., Stehrer R. et de Vries G. J., 2015, « An Illustrated User Guide to the World Input–Output Database: The Case of Global Automotive Production », Review of International Economics, n° 23, pp. 575-605