https://www-cairn-info.devinci.idm.oclc.org/revue-gestion-2000-2011-6-page-49.htm

Mots-clés : valeur client ; distribution multicanale ; cross canal ; logique de service ; coproduction de service.

Résumé :

Cet article a pour objectif de mieux appréhender les usages des consommateurs de services financiers. En s’appuyant sur le courant de recherche de la logique de service dominant (SDL) et à l’aide d’une grille d’analyse phénoménologique, nous décrivons la valeur perçue dans chaque contexte de service. Ceci nous amène à faire des préconisations concrètes pour les banquiers mutualistes français qui souhaitent comprendre les réactions de leurs clients vis-à-vis du multicanal et répondre aux besoins hétérogènes de leurs clients.

Méthodologie:

Le segment étudié a été la clientèle grand public des banques mutualistes en France. Ces clients nécessitent une étude particulière compte tenu de leur poids dans le portefeuille de clients. Pour ce faire, les auteurs ont mené une recherche sur le terrain d’une agence bancaire d’une ville de petite taille avec des clients de catégories socioprofessionnelles moyennes et intermédiaires. Ces derniers constituent la majorité des clients des banques universelles mutualistes.

L’étude était faite de manière qualitative auprès de 10 clients particuliers d’une agence bancaire d’une ville de 20 000 habitants située à plus de 100km d’une métropole. Les entretiens se sont déroulés sous forme d’entretiens semi-directifs. Ils ont été enregistrés, retranscrits et analysés avec trois juges (deux juges académiques et un professionnel). D’après les auteurs, la cible étant restreinte et spécifique, les 10 entretiens ont permis d’atteindre une saturation de l’information.

Les continuums étudiés pour montrer les différentes facettes de la réalité subjective du consommateur sont :

- un seul évènement versus plusieurs qui se répètent

- un axe temporel passé, présent, futur

- le vécu versus l’imaginaire

- l’expérience individuelle versus collective

Etude des résultats :

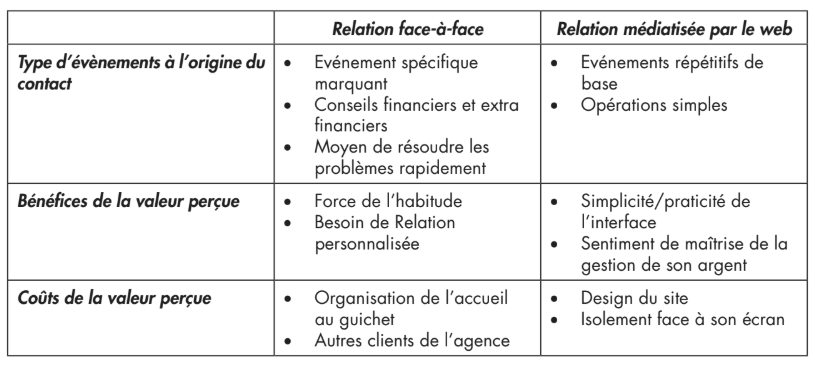

Les entretiens confirment l’existence de deux préférences d’usages de la banque multicanale : la relation bancaire centrée sur l’agence et la relation centrée sur les technologies de l’information.

Relation bancaire centrée sur l’agence :

- présente en cas d’événement spécifique marquant

- présente au-delà du conseil strictement financier

- moyen de résoudre les problèmes (dysfonctionnements, réclamations, exceptions)

- force de l’habitude

Relation bancaire centrée sur les technologies de l’information :

- utile pour les événements répétitifs de base

- Internet entraîne des comportements nouveaux et des exigences récentes

- l’utilisation et le choix du canal dépend d’un contexte et d’un besoin spécifique.

- l’argent dématérialisé se matérialise sur l’interface web du client.

Discussion:

Cette étude approfondie sur les usages du client bancaire, bien qu’il s’agisse ici d’un seul type de banque : la banque mutualiste. De plus les entretiens n’ont été portés que sur un échantillon de 10 personnes, ce qui est très restreint.

Enfin cet article montre l’utilisation du multicanale : l’intégration des outils numérique tout en gardant une relation forte avec son agence.

Bibliographie :

- AURIER, P., EVRARD, Y., N’GOALA, G., 2004, Comprendre et mesurer la valeur du point de vue du consommateur, Recherche et application en Marketing, 19, 3, 01-20.

- BADOC, M., 2004, Rénover le Marketing bancaire, Banque Stratégie, 216, 2-5.

- BENAVENT, C., GARDES, N., 2006, Evolution des canaux de distribution bancaire, Revue Banque, 676, 28-33.

- BOKSBERGER, P.E., MELSEN, L., 2011, Perceived value : a critical examination of definitions, concepts and measures for the service industry, Journal of services Marketing, 25, 3, 229-240.

- COTTET, P., LICHTLÉ, M.C., PLICHON, V., 2005, La valeur du comportement de magasinage : effet et antécédents, Actes du Congrès de l’Association Française du Marketing.

- DES GARETS, V., PAQUEROT, M., SUEUR, I., 2009, L’approche relationnelle dans les banques. Mythe ou réalité ?, Revue française de gestion, 191, 123-138.

- FILSER, M., 2008, Décision, expérience et valeur de consommation : esquisse d’un nouveau cadre théorique pour l’analyse du comportement du consommateur, Sciences de Gestion, 64, 27-41.

- GUMMESSON, E., 2008, Extending the service-dominant logic : from customer centricity to balanced centricity, Journal of the Academy of Marketing Science, 36, 1, 15-17

- HELFER, J., MICHEL, G., 2006, La stratégie de contacts multicanal : opportunités, risques et facteurs clés de succès, Décisions Marketing, 41, 33 à 41.

- HELKKULLA, A., KELLEHER, C., PHIHISTRÖM, M., 2010, A framework for Examining Phenomenological Value, Actes de l’International Lalonde Service Management Conference, 361-379.

- HOLBROOK, M.B., 1994, The nature of customer value : an axiology of services in the consumption experience, in Rust, R.T. and Oliveer, R.L.Eds, Service quality : new directions in Theory and Practice, Sage, Thousand oaks, CA, 21-71

- JEANPERT, S., 2010, Analyse de la stratégie de distribution multicanaux : intégration, « coopétition » et orientation client, Gestion 2000, 27, 4, 17-31

- MAAS, P., GRAF, A., 2010, Customer value analysis in financial services, Journal of Financial Services Marketing, 13, 2, 107-120.

- Notebaert, J-F., Assadi, D., Attuel-Mendes, L., 2008, L’individualisation de la relation client sur Internet : une analyse comparative du service client en ligne des banques françaises, Revue Management et Avenir, 16, 174-190.

- PATTERSON, P.G., SPRENG, R.A., 1997, Modeling the relationship between perceived value, satisfaction and repurchase intentions in a business-to-business services context : an empirical examination, International Journal of service Industrie management, 8, 5, 414-434.

- PETRICK, J.F., 2002, Development of a multi-dimensional scale for meisuring the perceived value of a service, Journal of Leisure Research, 34, 2, 251-258.

- POIREL, C., BONET FERNANDEZ, D., 2008, La stratégie de distribution multiple à la recherche de synergies entre canal physique et canal virtuel, Revue française de gestion, février, 182, 155-170.

- PRAHALAD, C.K., RAMASWAMY, V., 2004, Co-creation experiences the next practice in Value Creation, Journal of Interactive Marketing, 18, 3, summer, 5-14.

- ROGERS, M., 1995, Diffusion of Innovations 4th edn. Free Press, New York.

- SABADIE, W., VERNETTE, E., 2005, Le management d’une servuction online : quelles caractéristiques et implications pour le marketing ?, Gestion 2000, 22, 2, 171-193.

- SWEENEY, J.C., SOUTAR, G.N., 2001, Consumer perceived value : the development of a multiple item scale, Journal of Retailing, 77, 2, 203-220.

- THOMPSON, C.J., LOCANDER, W.B., POLLIO, H.R., 1989, Putting Consumer Experience Back into Consumer Research : The Philosophy and Method of Existential-Phenomenology, he Journal of Consumer Research, 16, 2, 133-146.

- VANHEEMS, R., 2009, Distribution multicanal : pourquoi les clients mixtes doivent faire l’objet d’une attention particulière ? , Décisions Marketing, 55, 41-52.

- VARGO, S., LUSH, R., 2008, Service-dominant Logic : Continuing the Evolution, Journal of the Academy of Marketing Science, 36, 1, 1-10.

- VARGO, S.L., 2008, Customer integration and value creation : paradigmatic traps and perspectives, Journal of Service Research, 11, 2, 211-215.

- VERNETTE, E., 2004, Les études qualitatives à la recherche du sens perdu, Décisions Marketing, 36, 7-9.

- WOODRUF, R.B., 1997, Customer Value : The Next Source for Competitive Advantage, Journal of the Academy of Marketing Science, 25, 2, 39-153.

- ZAJONC, R., MARKUS, H., 1982, Affective and cognitive factors in preferences, Journal of Consumer Research, 9, 3, 123-131.

- ZEITHAML, V.A., 1988, Consumer perceptions of price, quality and value : A means-end model and synthesis of evidence, Journal of Marketing, 52, 3, 2-22.